文 | 《BUG》栏目 徐苑蕾

近日,一款名为“姜葱白切鸡风味调制乳”的产品在网络走红。尽管被部分网友戏称为“广式黑暗料理”,但依然凭借大胆的口味跨界,在赞誉与争议声中迅速售罄。

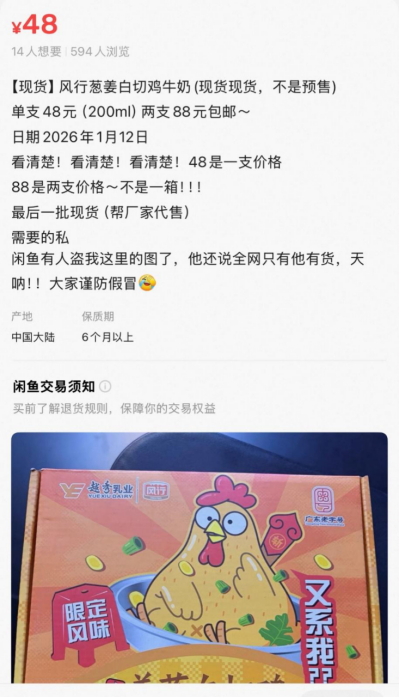

《BUG》栏目发现,首批限量6666箱产品已全网断货,线下门店亦无库存,店员表示最快需2月上旬才会补货。由于供应短缺,这款牛奶存货在二手平台被炒至近10倍高价,单盒原价5元被卖家提价至48元转售。

这款产品的幕后推手是扎根华南数十载的乳企风行乳业。然而“老字号”光环之下,风行乳业正经历腹背受敌——伊利、蒙牛等乳业巨头不断挤压地方品牌的生存空间,与此同时,本土品牌的激烈肉搏也使得风行乳业面临不小挑战。

值得注意的是,风行乳业所属的越秀乳业板块曾提出2025年实现乳制品营收百亿目标。然而,根据越秀集团披露的数据,2024年前三季度,风行乳业与辉山乳业销售收入合计约25亿元,规模增长承压,距离百亿目标仍有显著差距。

“黑暗料理”涨价10倍转售

1月中旬,风行乳业悄然推出了一款名为“姜葱白切鸡风味调制乳”的新品,产品规格200ml/盒,单盒零售价约5元,一箱6盒,首批仅限量6666箱。

根据配料表,产品以生牛乳为基底,并加入鸡肉味复合调味料,包装设计融入“又系我?”等粤语文案及卡通白切鸡形象,地域文化特色显著。

产品一经上市便迅速在社交平台引发病毒式传播,网友的评价也呈现两极分化。一部分消费者戏称其为“省奶配省鸡”,并表示“地域创新天花板”“奶味浓郁,后调是姜葱的咸香,层次丰富”;另一部分消费者则直呼“黑暗料理”“难以想象”,表示“味道很奇怪”。

无论是赞是弹,巨大的话题热度都转化为了销售业绩。据官方信息,首批6666箱的姜葱鸡牛奶已全网售罄。《BUG》栏目从风行乳业旗下门店“广州市牛奶公司”了解到,在线下渠道,这款产品仅在该门店销售,推出第二周已经售罄,预计2月上旬才可补货。

据门店店员介绍,这款产品推出后以线上渠道销售为主,“网上货量会比线下多”。不过,目前在线上渠道,产品链接也已下架。风行牛奶天猫旗舰店客服人员表示,产品暂时没有库存,何时补货仍不清楚。

供需缺口催生了二手交易市场的溢价空间。《BUG》栏目观察到,在闲鱼上,已有卖家挂出高价转售链接,原价5元一盒的牛奶涨价近10倍至48元,也有卖家涨价100元出售整箱牛奶,商品描述中注明“2月初发货”,卖家称“涨价是因为2月厂家其实也补不了多少货”。

华南“老字号”腹背受敌

作为这款创新产品的幕后推手,风行乳业是华南地区历史最悠久的乳企之一,其前身可追溯至1865年在广州创立的胜记牛奶。2019年,风行乳业并入广州国企越秀集团,在越秀集团乳业板块(以下简称“越秀乳业”)占据至关重要的地位。

扎根区域市场多年,然而在“老字号”的光环之下,风行乳业正面临着日益严峻的腹背受敌局面。一方面,伊利、蒙牛等全国性乳业巨头凭借强大的品牌、渠道和资本优势,持续下沉渗透华南市场,不断挤压地方品牌的生存空间。

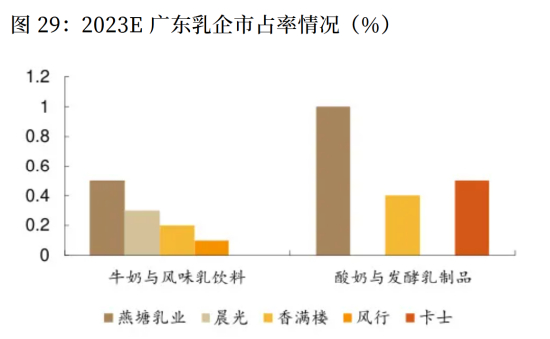

另一方面,以燕塘乳业、香满楼、晨光乳业为代表的广东本土品牌同样实力不俗,在低温奶等细分领域与风行展开肉搏,使得风行在市场占有率上面临的挑战不容小觑。

据德邦证券2024年2月发表的研报资料,2023年,在牛奶与风味乳饮料市场中,风行乳业的市场占有率约为0.2%,低于燕塘、晨光等其他本地乳企。在低温鲜奶市场,2019年至2022年,风行乳业市占率则呈现下降趋势。

此外,长期以来,风行乳业产品线以纯牛奶、红枣枸杞牛奶等常规产品为主,高端产品贡献占比较低,进一步制约了盈利空间。

尼尔森IQ数据显示,2025年1至5月,全国液体乳销售额同比下滑7.5%,6月降幅进一步扩大至9.6%。在激烈的市场竞争中,随着健康意识不断提升,消费者对乳制品的需求已从基础营养供给,向功能化、场景化和情感化深度演进。

此次姜葱白切鸡风味牛奶的爆火,正是风行乳业突破产品结构瓶颈、吸引年轻消费群体的主动尝试。乳业分析师宋亮表示,随着物流与新零售体系发展,近年来消费趋势出现明显变化,消费者对限量产品的需求增长,风行乳业推出新口味本质是在细分领域借助新零售获取流量、促进销售。

越秀乳业资本棋局停滞?

在市场竞争白热化的背景下,跨区域扩张成为乳企突破增长天花板的重要路径。

众所周知,奶源是乳企发展的基础。而风行乳业的产业链布局集中于华南地区,虽能保障产品新鲜度,但限制了产能扩张的灵活性,难以满足跨区域配送需求,成为全国化布局的天然障碍。

在此背景下,风行乳业的全国化布局更多是依托越秀集团的资本实力,通过收并购走出华南。2016年,风行乳业完成股份制改革,并于次年控股河北张家口老牌乳企长城乳业,成功切入京津冀市场。

而更具决定性的一步,则是在2020年,越秀集团斥资约30亿元参与并主导了东北乳企巨头辉山乳业的破产重整,并在其后将其更名为越秀辉山,将东北奶源基地纳入版图,填补北方市场空白,为整个乳业板块提供高端奶源支撑。自此,越秀乳业构建起“北辉山、中长城、南风行”的全国布局格局。

值得注意的是,2021年,越秀乳业曾提出,2025年乳制品营收规模跻身行业前十、达到100亿元的战略目标。其更长远的目标是冲击资本市场,越秀集团曾计划资产重整计划落实2至3年后,择机将越秀辉山与风行乳业进行整合,谋划A股上市。

不过,根据越秀集团的债券募集说明书资料,2023年,风行乳业销售收入约为10.09亿元。2024年前三季度,风行乳业销售收入约8亿元,辉山乳业销售收入17.09亿元,合计收入与百亿目标仍有较大差距。此外,资本计划则仍未有明确时间表。

乳业分析师宋亮指出,收并购的优势在于能借助资本快速整合资源,但劣势同样明显,若标的企业出现问题,可能产生反噬效应,辉山乳业业绩不佳对越秀乳业的影响即是例证。

https://finance.sina.com.cn/stock/marketresearch/2026-02-02/doc-inhkkqup1038716.shtml