每经记者 | 吴泽鹏 每经编辑 | 魏官红

主营成品油零售的和顺石油(SH603353,股价44.85元,市值77亿元)宣布了跨界收购方案。

3月18日晚间,和顺石油公告称,公司全资子公司和芯微(上海)电子有限公司(以下简称“和芯微”)将以5.4亿元的价格,通过股权收购加增资并获得部分表决权委托的方式,取得上海奎芯集成电路设计有限公司(以下简称“奎芯科技”)合计51.11%的表决权,实现对后者的控制。

《每日经济新闻》记者注意到,2024年奎芯科技仍处于亏损状态,但2025年该公司预计扭亏为盈,净利润达到2064.05万元。相比之下,和顺石油业绩出现反转,2024年虽然营收和净利润双双下降,但净利润仍接近3000万元。而根据不久前发布的2025年业绩预告,和顺石油2025年预计将出现较大亏损。

在此背景下,和顺石油此次收购被视为把握半导体IP行业国产替代机遇、寻找新业绩增长点的重要战略布局。

一向专注于成品油零售业务的和顺石油,如今不仅要“加油”,还要“加芯”。3月18日晚间,和顺石油公告了将奎芯科技纳入麾下的具体细节。

公告显示,此次交易由和顺石油全资子公司和芯微作为收购主体,拟以5.4亿元价格通过“股权转让+增资”的方式进行。具体而言,受让69.7867万美元的出资额的转让对价为3.6亿元,承接原股东未实缴出资义务3000万元,认购标的公司新增注册资本22.8327万美元,投资额为1.5亿元。除持股外,和顺石油还将通过表决权委托的方式巩固控制权,最终实现控股(合计控制奎芯科技51.1105%的表决权)并纳入合并报表。

奎芯科技主营高速接口IP的研发与授权,提供Chiplet解决方案和高速互联产品,属于集成电路产业链上游“轻资产、高壁垒、高毛利”的重要环节,是国家政策大力支持的赛道。和顺石油在公告中明确表示,本次收购旨在把握半导体IP行业国产替代机遇,为公司寻找新的业绩增长点,推动公司未来持续发展。

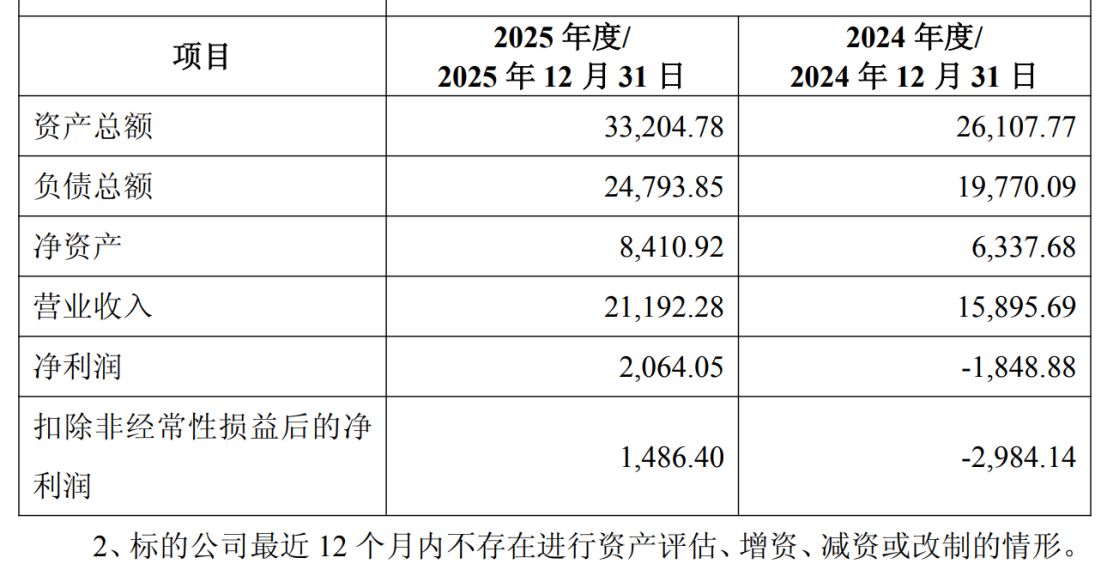

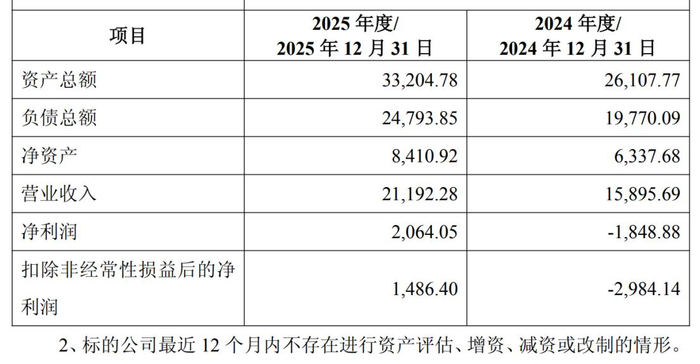

《每日经济新闻》记者了解到,2024年度奎芯科技实现营业收入1.59亿元,净利润为-1848.88万元;预计2025年度营业收入将增至2.12亿元,成功扭亏为盈,实现净利润2064.05万元,扣非净利润1486.40万元。

相比之下,仍处于传统行业的和顺石油业绩发生较大波动。今年1月底,和顺石油发布了2025年年度业绩预告,预计归属于母公司净利润为-2200万元到-1760万元,扣非后亏损将进一步扩大。

和顺石油当时表示,公司经营情况稳定,主营业务持续盈利。业绩临时亏损的主要原因是根据会计准则对预付租金款及预付货款计提了坏账准备。

业绩大幅增长的奎芯科技此次被纳入上市公司麾下,也获得了较高的估值。

公告显示,本次评估最终采用市场法评估结果,将奎芯科技股东全部权益的评估值定为13.55亿元,评估基准日为2025年12月31日。该评估值较账面值增值了12.08亿元,增值率高达821.07%。在参考该评估结果基础上,经交易双方友好协商,本次收购前奎芯科技100%股权的价格定为13.58亿元。

基于此,奎芯科技实控人陈琬宜及其控制企业作为业绩承诺方,为奎芯科技未来三年(2026年至2028年)作出业绩承诺。承诺期间,实现合并口径收入分别不低于4.5亿元、6.0亿元和7.5亿元。此外,协议对核心业务收入作出明确要求,IP和高速互联产品合并口径收入分别不低于2.1亿元、2.35亿元和2.625亿元。

这意味着,相比2025年,奎芯科技2026年收入需增长超过100%。值得注意的是,业绩承诺中,对于净利润的承诺则是三年均保持正值。

针对业绩承诺,曾有投资者询问和顺石油“奎芯科技未来三年业绩承诺的实现路径”,和顺石油方面回应称,收入增长来源于三大方面,包括IP业务的稳健增长,以及AI ASIC芯片量产业务带来的服务收入扩张等。

此外,《每日经济新闻》记者还关注到,为实现深度绑定,交易方案包含一个关键环节:奎芯科技实际控制人陈琬宜将斥资约2.37亿元受让和顺石油实控方转让的6%股份,而该部分股份的解锁将直接与奎芯科技未来业绩表现挂钩。

封面图片来源:AIGC

https://finance.sina.com.cn/roll/2026-03-19/doc-inhrnktu4278040.shtml